Почему Россия продала почти весь госдолг США

Что случилось?

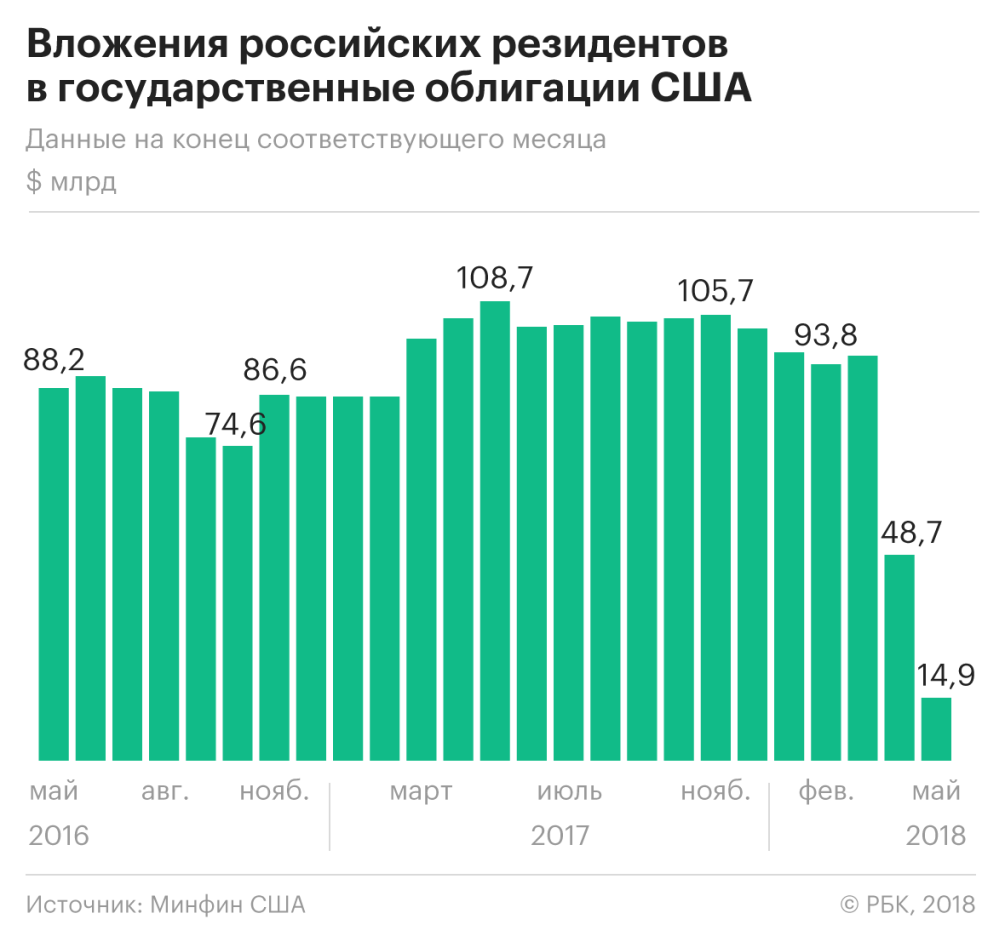

Российские резиденты второй месяц подряд резко сокращают вложения в госдолг США — самый ликвидный и надежный в мире. Данные о вложениях в свои казначейские бумаги (так называемые Treasuries) Минфин США публикует ежемесячно с задержкой в полтора месяца: 17 июля ведомство сообщило, каким странам и в каком объеме принадлежат Treasuries по состоянию на конец мая. Оказалось, что российские резиденты (к ним может относиться кто угодно, но в основном держателем этого актива является ЦБ) сократили свои инвестиции в госдолг США до $14,9 млрд и выбыли из тридцатки крупнейших кредиторов.

Месяцем ранее, в конце апреля, Россия владела госбумагами США на $48,7 млрд, а в конце марта портфель составлял $96,1 млрд.

Почему это историческое событие?

Теперь российское владение американским госдолгом меньше, чем у Турции ($32,6 млрд), ЮАР ($24,4 млрд) или Казахстана ($17,6 млрд). Российские инвестиции в Treasuries вернулись на уровень середины 2007 года ($14,7 млрд).

Но практически целый год — с марта 2017 года по март 2018-го — российские вложения в Treasuries не опускались ниже $100 млрд, а рекорд был зафиксирован в октябре 2010 года, когда Россия владела госбумагами США на $176,3 млрд и находилась по этому показателю на шестом месте в мире.

За размещение российских золотовалютных резервов в американские облигации критиковали Минфин еще при Алексее Кудрине (международными резервами управляет Центробанк, но значительная их часть принадлежит правительству в лице Минфина). В 2007 году ЦБ в интересах Минфина инвестировал более $100 млрд в облигации проблемных ипотечных агентств США — Fannie Mae и Freddie Mac, а Кудрин защищал эти вложения, заявляя, что Россия получила по ним доход свыше $1 млрд.

Привязанности российских денежных властей к госбумагам США не могли помешать ни финансовый кризис 2008 года (осенью того года Россия по-прежнему держала более $100 млрд в долговых обязательствах США), ни дипломатический конфликт 2014 года после присоединения Крыма к России. Несмотря на резко ухудшившиеся отношения России и США, весь 2014 год российские резиденты держали американские госбумаги на сумму более $100 млрд.

Белые пятна

Точная сумма вложений Банка России в американские госбумаги неизвестна — ежемесячные данные Минфина США отражают вложения всех российских резидентов (помимо ЦБ это могут быть и коммерческие банки, хотя ЦБ считается крупнейшим держателем долга). Кроме того, статистика Минфина США может не отражать всех российских вложений в Treasuries: например, если российский институт владеет госбумагами США через депозитарный банк в Люксембурге, то американская статистика засчитает эти вложения Люксембургу.

А Банк России, в свою очередь, раскрывает валютную и географическую структуру размещения своих резервов, но с задержкой в полгода (то есть сейчас известны данные на конец 2017 года). По данным ЦБ, на 31 декабря 2017 года в США было размещено 29,9% резервов, или около $131 млрд, но среди этих активов могли быть не только госбумаги, но и, например, депозит или золотой счет в американском банке.

Почему Россия избавляется от американского долга?

Все дело в резком росте геополитической напряженности и ужесточении американских санкций против России, по мнению старшего экономиста Danske Bank Владимира Миклашевского. «За такой массивной распродажей мы видим чистую геополитику: снижение рисков на фоне продолжающегося ужесточения антироссийских санкций во избежание возможного развития событий по ливийскому или иранскому сценарию», — сказал РБК Миклашевский.

В начале апреля Минфин США ввел самые жесткие санкции против российского бизнеса с 2014 года, включив в санкционный список российских миллиардеров Олега Дерипаску, Виктора Вексельберга, Сулеймана Керимова, руководителей «Газпрома» и ВТБ Алексея Миллера и Андрея Костина, нескольких высокопоставленных чиновников и силовиков, а также алюминиевого гиганта Rusal и многопрофильную группу «Ренова». Тогда в России заговорили о возможных санкциях по иранскому сценарию — с отключением российских банков от SWIFT и принятием мер против российского госдолга.

Хотя заморозка активов центробанков (которые в абсолютном большинстве стран, как и в России, юридически независимы от исполнительной власти) является крайней мерой, такие прецеденты известны: например, когда властями США были заблокированы активы иранского Центробанка на миллиарды долларов. «Владение американскими бумагами подвергает их держателей риску блокировки из-за санкций», — подтвердил РБК бывший старший советник OFAC (санкционное подразделение Минфина США) Брайан О'Тул.

Продажа американских долговых бумаг — «прежде всего политическое решение», считает старший аналитик БКС Сергей Суверов. «ЦБ хранил до 30% активов в казначейских облигациях США. Его критиковали за это со всех сторон, поэтому, с учетом американских санкций, сокращение позиции в долларовых активах выглядит логично», — сказал он.

А это выгодно?

Но этому есть и экономическое обоснование. «Момент распродажи особенно хорош на фоне ужесточения денежно-кредитной политики ФРС США и растущей доходности госдолга США», — отметил Миклашевский из Danske Bank (рост доходности облигаций означает, что их цена снижается, и наоборот).

Если решение о сокращении вложений в Treasuries принималось по экономическим соображениям, то оно могло быть связано с повышением ставки ФРС, отметил аналитик банка Nordea Денис Давыдов, — в таком случае длинные бумаги могут обесцениться и их выгоднее продать.

В марте ФРС повысила ключевую ставку на 0,25 п.п., до 1,5–1,75% годовых, а на июньском заседании продолжила курс ужесточения — 1,75–2%. Сейчас доходность десятилетних казначейских облигаций США составляет около 2,86%, а в мае она достигала 3,1%. Для сравнения: в начале года десятилетние Treasuries торговались с доходностью 2,4%.

Помимо политической составляющей в решении ЦБ есть и экономическая логика, подтвердил Суверов: при повышении ставок в Америке цена облигаций падает. «Впрочем, это немного компенсируется укреплением доллара, поэтому негативный эффект есть, но он небольшой», — добавил он.

Куда теперь вложится ЦБ?

На фоне сокращения российских вложений в американский госдолг возросла часть резервов ЦБ, выраженная в наличной валюте или депозитах в других центральных банках, в Банке международных расчетов и в Международном валютном фонде (на 1 апреля эта часть составляла $93 млрд, а на 1 июня — уже $140 млрд), а также в иностранных коммерческих банках ($43 млрд на 1 апреля и $65 млрд на 1 июня), по данным регулятора. ЦБ перенаправил часть резервов с казначейских облигаций США именно в зарубежные банки (центральные и коммерческие), но эти депозиты, «скорее всего, временное решение», считает Суверов из БКС.

При этом Банк России, по крайней мере с 2007 года, стабильно увеличивает вложения в золото (в физическом выражении): на 1 июня ЦБ владел 62 млн чистых тройских унций золота рыночной стоимостью $80,5 млрд (почти 18% всех международных резервов ЦБ). С начала 2018 года ЦБ ежемесячно докупает примерно по 600 тыс. унций.

По мнению аналитика Райффайзенбанка Дениса Порывая, освободившиеся средства ЦБ может направить в европейские активы или то же золото, «учитывая стратегию управления и ограничения по надежности инструментов для инвестирования». «Золото является хорошим активом для защиты от инфляционных рисков», — сказал Порывай. Однако «полностью заместить казначейские облигации США золото не сможет, потому что ликвидность активов совершенно разная — рынок золота гораздо меньше, чем рынок казначейских облигаций США», отметил Суверов.

Средства могут быть переложены в евро, швейцарские франки, японские иены или даже снова в Treasuries, предположил Давыдов, — зависит от того, почему Россия выходила из американских бумаг. «Регулятор будет руководствоваться принципом максимальной ликвидности при достаточной доходности», — сказал Давыдов. По мнению Миклашевского, ЦБ могут заинтересовать и рынки гособлигаций периферийных стран еврозоны, которые показывают хорошую динамику в 2018 году (например, Испании или Португалии).

«Центральные банки разных стран имеют разную стратегию управления своими международными резервами — некоторые активно вкладывают деньги в экономику, а не просто в долги, покупают акции крупных компаний и получают дивиденды и доход от их роста. У российского ЦБ стратегия управления консервативная. Она дает очень низкую доходность в отличие, например, от Суверенного фонда Норвегии», — резюмировал Порывай.